الريال السعودي عملة مثبتة بالدولار تثبيتا جامداHard Peg ، حيث لا تسمح السلطات النقدية السعودية “ساما” بتغير معدل صرف الريال بالنسبة للدولار ارتفاعا أو انخفاضا. التثبيت بالنسبة للدولار أو أي عملة دولية أخرى مثل اليورو سياسة اتبعتها دول العالم بعد انهيار نظام معدلات الصرف الثابتة في السبعينيات عندما أعلنت الولايات المتحدة وقف صرف الدولار بالذهب. حيث يناسب التثبيت الاقتصادات الصغيرة المفتوحة بصورة أفضل من تعويم عملاتها وفقا لقوى السوق. أما التثبيت بالنسبة للدولار الأمريكي فهو يناسب بصورة أكبر تلك الدول التي لها علاقات تجارية قوية مع الولايات المتحدة، أو تتركز صادراتها ووارداتها بالدولار، وهذه الشروط تنطبق بصورة واضحة على حالة المملكة.

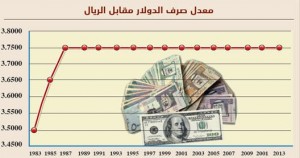

لتثبيت معدل صرف الريال بالدولار، فإن السلطات النقدية تقف مستعدة في أي وقت لبيع الدولار في حالة زيادة الطلب عليه بصورة أكبر من العرض منه، أو شراء الدولار في حالة زيادة العرض منه عن الطلب عليه، بحيث يظل معدل صرف الريال بالدولار ثابتا عند 3.75 ريال لكل دولار، وهي الصورة التي لم تهتز أبدا منذ تبني المملكة سياسة ربط الريال بالدولار في 1986، كما يتضح من الشكل رقم 1، ولكي تمارس السلطات النقدية هذه المهمة بكفاءة لابد أن تحتفظ باحتياطيات دولارية كافية تمكنها على التدخل في أي وقت لضمان استقرار معدل الصرف.

ربط الريال بالدولار له مزايا عدة أهمها سهولة إدارة سياسة معدل الصرف بين عملة الدولة وباقي عملات العالم كافة، حيث تحدد السلطات النقدية معدلا محددا لصرف الريال بالدولار، الذي من خلاله تتحدد علاقة الريال بباقي العملات، فيرتفع الريال بالنسبة لهذه العملات مع ارتفاع الدولار وينخفض مع انخفاضه.من جانب آخر فإن الربط بالدولار يساعد نسبيا على حماية الاقتصاد الوطني من التضخم وذلك من خلال ربط السياسة النقدية المحلية بالسياسة النقدية الأمريكية التي تستهدف تحقيق معدل تضخم في حدود 2 في المائة على المدى المتوسط، ويوضح الشكل 2 أن معدل التضخم في المملكة كان في نطاق محدود نسبيا، حيث ساعد الربط على الحفاظ على معدلات تضخم معقولة لم تتجاوز 6 في المائة تقريبا.

كذلك يساعد الربط في حالة الدول النفطية على استقرار إيراداتها بالعملة المحلية عند انخفاض قيمة الدولار. فبفرض ثبات سعر النفط فإن انخفاض قيمة الدولار عالميا لا يؤدي إلى انخفاض الإيرادات النفطية للمملكة بالريال حيث سيتم تحويل الدولار بالعدد نفسه من الريالات، بينما لا يفيد ارتفاع قيمة الدولار المالية العامة السعودية، حيث لا يؤدي إلى زيادة الإيرادات النفطية بالريال. أكثر من ذلك فإن الربط الجامد بعملة العالم يساعد على تعزيز ثقة المستثمرين في الاقتصاد السعودي، خصوصا في أوقات الاضطرابات الاقتصادية، نظرا للثقة بقيمة العملة باعتبارها مربوطة بالدولار.

هذا بالطبع لا يعني أن الربط الجامد هو السياسة الأمثل للمملكة، فهذه قضية فيها جدل يطول الخوض فيه بين مؤيد للسياسة الحالية ومعارض لها، لكن من المؤكد أن تحقيق بعض المرونة في الربط قد يكون أكثر فائدة للمملكة في تعظيم عوائدها من الربط وتجنب بعض آثاره السلبية. على سبيل المثال لا يساعد على حماية الاقتصاد المحلي من التضخم المستورد في حال تراجعت قيمة الدولار عالميا بالنسبة للعملات الأخرى في العالم، خصوصا إذا كان الجانب الأكبر من الواردات يتم من خلال هذه الدول.

منذ فترة والحديث يتصاعد حول احتمالات فك ارتباط الريال بالدولار ولجوء المملكة إلى تخفيض قيمة الريال. العوامل الأساسية التي تقف وراء هذه الضغوط هي استمرار ارتفاع الدولار وحدوث تراجع في قيمة الريال أمام الدولار في العقود الآجلة، إضافة إلى استمرار تراجع سعر النفط وضغوط المالية العامة التي صاحبت ذلك، وبدء المملكة السحب من احتياطياتها الدولارية لمواجهة احتياجات الإنفاق. في ظل هذه الظروف يعتقد المضاربون أن من مصلحة المملكة أن تفك الربط لتخفض سعر صرف الريال بالدولار، وبالتالي تعزز إيراداتها النفطية بالريال السعودي، لكن مثل هذا الإجراء لن يكون مجانيا، فلا شك أن السعودية ستواجه تضخما سعريا نتيجة هذه الخطوة.

عزز من تأثير هذه العوامل قيام مؤسسة ستاندرد آند بورز بتخفيض تقييمها السيادي للمملكة في كانون الأول (ديسمبر) الماضي على خلفية تراجع أسعار النفط، وهو الإجراء الذي أحدث جدلا واسعا في المملكة، إضافة إلى عوامل أخرى مساعدة مثل ما نشره صندوق النقد الدولي عن توقعاته لعجز الموازنة وتأثيرات العجز في احتياطيات النقد الأجنبي لديها.

أعتقد أن حسابات المضاربين على الريال في السوق الآجلة خاطئة هذه المرة لعدة أسباب أهمها، أولا: أن عوائد فك الارتباط محدودة في حالة الاقتصاد النفطي، حيث من المفترض أن يكون لتخفيض قيمة الريال تبعات إيجابية على تنافسية الصادرات السعودية. غير أنه أخذا في الاعتبار أن صادرات المملكة تتركز في النفط وأن النفط لا يسعر بالريال، وإنما يسعر بالدولار، فإن التخفيض لن يكون له أثر ملموس في تنافسية صادرات المملكة. من جانب آخر فإن ضعف القاعدة الصناعية والزراعية تجعل الواردات مرتفعة، وبالتالي فإن فك الربط وخفض الريال سيتبعه ارتفاع كبير في قيمة فاتورة الواردات وحدوث تضخم محلي.

ثانيا مقارنة بالحالات التي تراجعت فيها أسعار النفط في السابق، فإن التراجع الحالي بالذات يأتي والمملكة أكثر استعدادا وقوة على مواجهة تداعياته ولفترة مستقبلية لا بأس بها، باعتبارها صاحبة ثالث أكبر احتياطي في العالم، الأمر الذي يمكنها من التدخل في أي وقت وبأي قدر من النقد الأجنبي لمواجهة ضغوط الطلب في السوق والحفاظ على معدل الربط مع الدولار.

ثالثا، أن المملكة حاليا في شبه حالة حرب هي وحلفاؤها ضد الحوثيين في اليمن، ولا شك أن هذه ليست هي الظروف المثالية على الإطلاق التي يتم فيها فك ربط الريال بالدولار.

وأخيرا فإن هذه المرة لم تكن هي المرة الأولى التي يتراجع فيها سعر النفط مسببا ضغوطا شديدة على المالية العامة للدولة، وبالتالي تراجع قيمة الريال في السوق الآجل، على العكس من ذلك لقد مرت المملكة بظروف مالية أكثر حدة من تلك التي تواجهها حاليا، وفي ظل مستويات مرتفعة جدا للدين العام واحتياطيات منخفضة، ومع ذلك فلم يتم فك ارتباط الريال بالدولار وقتها. فلماذا يتم الفك هذه المرة؟

لهذه الأسباب أعتقد أن المضاربين في العقود الآجلة على الريال مخطئون. فبالنسبة للمملكة تعد فوائد الربط حتى الآن أكبر من تكاليفه بالنسبة لها، ومن ثم فهو يعد نظاما مثاليا من وجهة نظر السلطات النقدية المحلية، والحفاظ على استمراره يظل أحد أولويات مؤسسة النقد السعودي. فقد واجهت المملكة موقفا مماثلا في 2009 عندما تراجعت أسعار النفط بحدة في أعقاب الأزمة المالية العالمية وتراجعت قيمة الريال أيضا في السوق الآجل ومع ذلك لم يتم فك الربط.

من جانب آخر ففي عام 2007 أخذت المضاربات في السوق الآجل اتجاها معاكسا على ارتفاع قيمة الريال بالنسبة للدولار، بسبب ارتفاع أسعار النفط قبل الأزمة، واستمرار ضعف قيمة الدولار الذي بدأ تقريبا في أعقاب تفجيرات 11 أيلول (سبتمبر). فتصاعدت التكهنات باحتمال فك المملكة الربط مع الدولار لمواجهة الضغوط التضخمية الناتجة عن ضعف الدولار، مثلما فعلت الكويت في منتصف 2007، حيث فكت الربط بالدولار وعادت مرة أخرى إلى نظام سلة العملات، على الرغم من أن ربط الكويت الدينار بالدولار لم يكن جامدا، فقد سمح بنك الكويت المركزي للدينار بالتحرك في حدود 3.5 في المائة ارتفاعا وانخفاضا حول معدل الصرف الأساسي، ومع ذلك فقد أقدم بنك الكويت المركزي على فك الربط لمواجهة الضغوط التضخمية المستوردة والناجمة عن ضعف قيمة الدولار، غير أن المملكة لم تفعل ذلك.

بالنسبة لساما فإنها تضع استقرار الريال كأحد المستهدفات الأساسية لسياستها النقدية، ومن المعلوم أن الدول التي تربط عملاتها دائما ما تنظر دائما إلى استقرار معدل الصرف على أنه مهم ليس فقط للاستقرار الاقتصادي وإنما أيضا السياسي من خلال الحفاظ على القوة الشرائية لدخول مواطنيها من خلال استقرار معدل صرف العملة.

على الرغم من أن تخفيض قيمة الريال في الوقت الحالي يفيد مالية المملكة لأنه سيرفع من حصيلة الإيرادات النفطية بالريال، ولكن له آثار سلبية عديدة على رأسها استقرار التوقعات المستقبلية لقيمة الريال، واهتزاز الثقة بمدى التزام ساما نحو الريال، وربما يوجد حالة من عدم التأكد حول مستقبل الريال. فإذا ما قامت ساما بخفض الريال مرة الآن، فإن ذلك لن يمنع من الخفض مرات قادمة. من جانب آخر فإن الخفض يرفع من مخاطر التضخم مع تصاعد فاتورة الواردات وضعف احتمالات انخفاضها نظرا لضعف هيكل الإنتاج المحلي، وبالتالي فإن صافي العوائد من عملية التخفيض سيكون سالبا. لكل هذه العوامل فإن احتمالات فك ساما ربط الريال بالدولار تعد منعدمة، وأنه بالفعل لا تفكير في تخفيض قيمة الريال استجابة للضغوط التي أشرنا إليها أعلاه، ومن ثم سيظل استقرار معدل صرف الريال بالدولار قائما في المستقبل عند مستوى 3.75 ريال للدولار. هذا بالطبع لن يؤثر في شهية المضاربين نحو الاستمرار في تبني معدلات صرف مستقبلية أقل، خصوصا أن المضاربات في العقود الآجلة على الريال لا تكلفهم سوى تكلفة بسيطة يمكن إهمالها.

آخر مقالات الكاتب:

- اقتصاديات التعلم الإلكتروني

- تراجع النمو في سنغافورة

- ضريبة السلع الانتقائية في دول مجلس التعاون

- اقتصاديات التصويت في الانتخابات

- ماذا يحدث لفنزويلا؟

- «جاستا» وما أدراك ما «جاستا»

- ما مغزى الاتفاق الأخير بين الصين والسعودية؟

- هل هي بداية الانتكاسة لسياسات الخصخصة في العالم؟

- المخاطر الاقتصادية لقرصنة الأدمغة

- بالون ديون العالم .. إلى أين؟